Proseguiamo la nostra rassegna sul Conto Energia, addentrandoci nelle regole e nelle tariffe, per capirci qualcosa di più.

Proseguiamo la nostra rassegna sul Conto Energia, addentrandoci nelle regole e nelle tariffe, per capirci qualcosa di più.

IL PERIODO DI MORATORIA

L’ eliminazione della fase istruttoria è stata resa possibile dalla contestuale eliminazione dei limiti annuali alla potenza incentivata, sostituiti dal limite massimo di potenza cumulata fissato in 1200 MW. Ad ulteriore garanzia degli operatori, è previsto un periodo di moratoria di 14 mesi (24 mesi per i soggetti pubblici titolari degli impianti), con inizio dalla data di raggiungimento del suddetto limite.

Gli impianti che entreranno in esercizio in tale “periodo di moratoria” potranno comunque beneficiare delle tariffe incentivanti.

MENO BUROCRAZIA

In aggiunta alla fase istruttoria, il DM ha eliminato alcuni adempimenti intermedi di competenza dei soggetti responsabili degli impianti, connessi alla fase di post-ammissione, quali le comunicazioni di inizio, di fine lavori e di entrata in esercizio da inviare al GSE. A impianto realizzato ed entrato in esercizio, il rischio di non vedersi riconoscere le tariffe incentivanti dipende esclusivamente dall’ eventuale non conformità dell’ impianto ai requisiti previsti, rilevata dal GSE durante la fase di valutazione.

CAUSE DI ESCLUSIONE DAGLI INCENTIVI

Le principali cause procedurali o tecniche che comportano l’esclusione dagli incentivi dopo l’entrata in esercizio dell’impianto, sono:

– il rilascio di false dichiarazioni inerenti le disposizioni del DM 19/02/07;

– l’utilizzo di moduli fotovoltaici non certificati come indicato dettagliatamente al seguente punto 3;

– il mancato rispetto del termine di 60 giorni, dalla data di entrata in esercizio dell’impianto, per far pervenire al GSE la richiesta di concessione della tariffa incentivante;

– il mancato rispetto del termine di 90 giorni, dalla data di ricezione dell’eventuale richiesta d’integrazione del GSE, per far pervenire ulteriori documenti necessari alla valutazione;

– entrata in esercizio dell’impianto dopo 14 mesi (24 mesi per i soggetti pubblici) dalla data di raggiungimento del limite dei 1200 MW di impianti fotovoltaici installati.

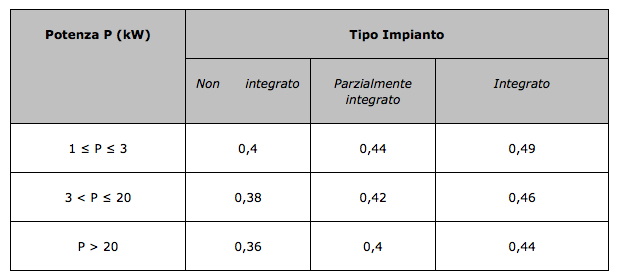

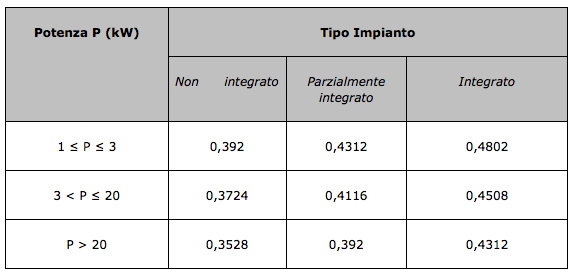

LE TARIFFE

Le tariffe riconosciute agli impianti entrati in esercizio ai sensi del decreto 19 febbraio 2007 sono indicate nelle tabelle riportate di seguito.

I piccoli impianti domestici fino a 3 kW architettonicamente integrati sono premiati con le tariffe maggiori, mentre le tariffe più basse sono riconosciute per i grandi impianti non integrati. Le tariffe sono erogate per un periodo di venti anni, a decorrere dalla data di entrata in esercizio dell’impianto e rimangono costanti durante l’intero periodo. I valori indicati nella seconda tabella sono stati decurtati del 2% rispetto alle tariffe indicate nel DM del 19/02/07 (un’ ulteriore uguale riduzione percentuale è prevista anche per il 2010). Successivi decreti ridefiniranno le tariffe incentivanti per gli impianti che entreranno in esercizio negli anni seguenti il 2010. Il soggetto responsabile dell’ impianto può contare su un ulteriore vantaggio economico, in aggiunta all’ incentivo, utilizzando l’energia prodotta per:

– la cessione in rete

– i propri autoconsumi (parziali o anche totali)

– lo scambio sul posto con la rete elettrica (per gli impianti di potenza fino a 200 kW).

TARIFFA BASE E ULTERIORI AGGIUNTE

Si sottolinea che, per gli impianti fino a 200 kW che si avvalgano del servizio di scambio sul posto, il decreto riconosce la tariffa incentivante alla totalità dell’ energia elettrica prodotta (non solo a quella autoconsumata). La tariffa “base” può essere incrementata del 5% nei seguenti casi, tra loro non cumulabili:

– per impianti non integrati superiori ai 3 kW della precedente tabella, il cui soggetto responsabile autoconsumi almeno il 70% dell’energia prodotta dall’impianto;

– per impianti il cui soggetto responsabile sia una scuola pubblica/paritaria o una struttura sanitaria pubblica;

– per impianti integrati in edifici, fabbricati, strutture edilizie di destinazione agricola in sostituzione di coperture in eternit o contenenti amianto;

– per impianti i cui soggetti responsabili siano enti locali con popolazione residente inferiore a 5000 abitanti.

GLI IMPIANTI DEGLI ENTI LOCALI

Si segnala altresì che, tra le novità introdotte dalla Legge finanziaria del 2008 in materia di incentivazione delle fonti rinnovabili, l’ art. 2 comma 173 riguarda direttamente il Conto Energia. Gli impianti fotovoltaici, i cui soggetti responsabili sono Enti locali, rientrano nella tipologia di impianto integrato, indipendentemente dalle effettive caratteristiche architettoniche dell’ installazione. Ai sensi del Testo Unico delle Leggi sull’ ordinamento degli Enti Locali, si intendono per enti locali i Comuni, le Province, le Città metropolitane, le Comunità montane, le Comunità isolane e le Unioni di comuni.

Le norme sugli enti locali si applicano, altresì, salvo diverse disposizioni, ai consorzi cui partecipano enti locali, con esclusione di quelli che gestiscono attività aventi rilevanza economica ed imprenditoriale e, ove previsto dallo statuto, dei consorzi per la gestione dei servizi sociali.

CONTO ENERGIA E INCENTIVI NAZIONALI

Gli incentivi non sono applicabili all’energia prodotta dagli impianti fotovoltaici per la cui realizzazione siano stati concessi incentivi pubblici di natura nazionale, regionale, locale o comunitaria in conto capitale e/o in conto interessi con capitalizzazione anticipata, eccedenti il 20% del costo dell’investimento da sostenere per la costruzione dell’impianto stesso. Gli incentivi sono applicabili all’energia prodotta dagli impianti fotovoltaici per la cui realizzazione siano stati concessi incentivi pubblici di natura regionale, locale o comunitaria in conto capitale e/o in conto interessi con capitalizzazione anticipata, anche se eccedenti il 20% del costo dell’investimento, esclusivamente nel caso in cui il soggetto responsabile dell’edifico sia una scuola pubblica o paritaria di qualunque ordine o grado o una struttura sanitaria pubblica.

Infine, le tariffe incentivanti non sono cumulabili con i certificati verdi e con i titoli di efficienza energetica.

IL SOGGETTO RESPONSABILE

Il soggetto responsabile dell’impianto è colui che ha diritto, nel rispetto delle disposizioni del nuovo DM 19/02/07, a richiedere ed ottenere le tariffe incentivanti dal GSE. Possono richiedere e beneficiare delle tariffe incentivanti le seguenti tipologie di soggetti responsabili:

– le persone fisiche

– le persone giuridiche

– i soggetti pubblici

– i condomini di unità abitative e/o di edifici.

INTEGRAZIONE ARCHITETTONICA

Ai fini del riconoscimento dell’incentivo della tariffa incentivante prevista dal Conto Energia, il DM 19/02/2007 agli allegati 2 e 3 distingue tre tipi di impianti fotovoltaici in base al livello di integrazione architettonica:

1. impianto non integrato: è costituito da moduli installati a terra o in modo non parallelo alle superfici su cui sono fissati, sia che si tratti di elementi di arredo urbano e vario, che di tetti o facciate di edifici.

2. impianto parzialmente integrato: si parla di impianti parzialmente integrati laddove i moduli non sostituiscono i materiali di copertura o appoggio e sono installati su tetti piani e terrazzi di edifici, in modo complanare. In caso di balaustra, i moduli si possono installare anche in maniera non complanare alla superficie, a patto che l’inclinazione dei moduli sia tale che l’altezza dell’asse non superi l’altezza della balaustra.

3. impianto architettonicamente integrato: si intende un impianto in cui i moduli sostituiscono la copertura su cui sono stati installati: tetti, coperture, facciate di edifici e fabbricati, avendo quindi la stessa inclinazione e funzionalità architettonica. Prendono questo nome anche quegli impianti i cui moduli e i relativi sistemi di supporto costituiscono la struttura di coperture di pensiline, pergole e tettoie. Negli impianti integrati, inoltre, i moduli possono:

– sostituire la parte trasparente o semi trasparente di facciate o lucernari, garantendo l’illuminamento naturale degli ambienti interni all’edificio

– sostituire parte dei pannelli fonoassorbenti delle barriere acustiche

– costituire la parte esposta al sole delle componenti riflettenti di elementi di illuminazione.

Fonte: AGI

Post Correlati

Enel Green Power avvia il cantiere dell’agrivoltaico più grande d’Italia

23 Marzo 2023 11:32

ENEL apre 3Sun, il nuovo polo energetico d’Italia

6 Febbraio 2023 22:16

Crisostomo (ENEL) a ‘La Ripartenza’ di Nicola Porro: Accelerazione delle rinnovabili

20 Gennaio 2023 16:03

Rinnovabili: le tecnologie e i progetti ENEL

13 Gennaio 2023 18:52

Mobilità elettrica: le eccellenze italiane protagoniste di una nuova era

11 Gennaio 2023 18:35

Enel alla terza edizione del suo concorso PlayEnergy

9 Gennaio 2023 11:36

pierluigi Montani architetto 14 Marzo 2010 il 23:58

-vorrei sapere se gli incentivi per gli impianti che entreranno in esercizio nel periodo di moratoria dei 14 mesi successivi al raggiungimento dei 1200MW usufruiranno delle tariffe del 2010 o quelle previste per il 2011 ridotte del 12%

– gli incentivi dopo i 1200MW una volta asseganti potranno subire un rallentamento nell’erogazione